債務整理中でも借りれる?お金がないときの対策と注意すべきリスクを解説

→

本記事にはプロモーションが含まれます。

「債務整理中の返済で生活がギリギリなのに、急な出費が発生してしまった」「どこからも借りられずに困っている」と悩んでいませんか。

結論から言うと、債務整理中に銀行や大手消費者金融から新たに借りることは原則できません。信用情報に事故情報が登録されているため、審査に通らないためです。

ただし、お金を工面する方法がまったくないわけではありません。公的融資制度や生命保険の契約者貸付など、審査なしで利用できる合法的な手段があります。

本記事では、債務整理中に借りることが難しい理由と、安全にお金を工面する現実的な方法を解説します。

債務整理中のお金の問題は一人で抱え込まず、まずは専門家への相談も選択肢のひとつとして検討してみてください。

| 当社は本サイトにおいて、法律、退職代行等、多岐にわたる情報を提供しています。各記事は一般的な情報提供を目的とするものであり、提供する情報の完全性、正確性、確実性、有効性等についていかなる保証もせず、当社は、その内容から発生するあらゆる問題や損害について一切の責任を負いません。個別の事案については専門家へご相談ください。 |

![]()

![]()

選択ラボ編集部

選択ラボのコンテンツ制作チーム

選択ラボのコンテンツを制作しているチームです。 読者の皆さまが、さまざまなライフイベントを「自分で納得して選べる」よう信頼できる情報を整理し、分かりやすくお届けいたします。

債務整理中にお金を借りることが難しい理由

債務整理中は、信用情報や返済状況の影響により、新たにお金を借りることが難しくなります。とくに銀行や大手消費者金融では、審査時に信用情報を確認されるため、債務整理中であることが大きな不利要素になります。

また、借り入れができたとしても返済負担が増え、債務整理の計画そのものに影響するおそれがあります。

まずは、なぜ債務整理中の借り入れが難しいのかを確認しておきましょう。

銀行や大手消費者金融のカードローンは原則審査に通らない

債務整理中の方が、銀行や大手消費者金融の審査に通るのは困難です。

債務整理すると、その事実が信用情報機関に事故情報として登録され、いわゆるブラックリスト入り状態になります。銀行や大手消費者金融は、審査の際に必ず信用情報機関のデータを参照するため、事故情報が登録されている以下の期間は審査が通りにくい傾向があります。

| 信用情報機関 | 主な加盟会員 | 事故情報登録期間の目安 |

|---|---|---|

| CIC |

| 滞納解消から5年以内 |

| JICC |

| 滞納解消から5年以内 |

| KSC |

| 滞納解消から5〜7年以内 |

※参照:株式会社日本信用情報機構|信用情報の内容と登録期間

※参照:一般社団法人全国銀行協会|センターの概要

さらに、貸金業法で定められた「総量規制」※というルールによっても借入は制限されます。

貸金業法では過剰な借り入れを防止するため、年収の3分の1を超える貸付けを原則禁止しています。そのため、すでに多額の借金を抱えている多重債務者は、信用情報に問題がある以前に、法律によって新たな借入ができない状態にあることがほとんどです。

信用情報のブラックリスト入りと総量規制という2つの基準により、原則として債務整理中に銀行や大手消費者金融のカードローン審査に通ることはありません。

![]()

独自審査の中小消費者金融なら可能性はあるがハードルは高い

債務整理中に、独自審査を行う中小消費者金融へ申し込むことは、推奨されません。貸金業法を遵守する正規の貸金業者である以上、他社借入や滞納がある状態での審査通過は厳しく、無理に借りようとするとかえって状況を悪化させるからです。

仮に審査に通ったとしても、独自審査を行う業者は大手と比べて金利が高めに設定される傾向があり、その後の返済負担がさらに重くなってしまいます。そのため、債務整理中の中小消費者金融の利用はハードルが高く、避けるべき選択だといえます。

債務整理後に借りられるようになるのはいつから?

債務整理後、新たに審査を受けられるようになるのは、借金の完済や手続きの完了からおおむね5〜7年が経過してからです。

信用情報機関に登録された事故情報は、一定の期間が経過すると削除されます。信用情報が回復するまでの期間は、選択した債務整理の手続きによって異なります。それぞれの登録期間目安は以下のとおりです。

| 債務整理の方法 | 事故情報の登録期間目安 |

|---|---|

| 任意整理 | 完済から約5年 |

| 個人再生 | 手続き後、約5〜7年 |

| 自己破産 | 手続き後、約5〜7年 |

この期間が経過し、信用情報に事故記録がないクリーンな状態になれば、過去の債務整理を直接の理由として審査に落とされることはなくなります。事故情報の登録期間である5〜7年程度が過ぎて信用情報が回復すれば、再びローンを組んだり、クレジットカードを新たに作成したりできるようになる可能性があります。

債務整理中にお金がないときの対策4選

債務整理中に生活費や急な支払いが必要になった場合でも、安易に新たな借り入れを増やすのは避けるべきです。返済計画が崩れると、債務整理の手続きや今後の生活再建に影響するおそれがあります。

まずは、公的支援制度の利用や手元資産の見直しなど、返済負担を増やしにくい方法から検討しましょう。ここでは、債務整理中にお金がないときの現実的な対策を4つ紹介します。

1.国や自治体の公的融資制度を利用する

債務整理中にお金が必要なときには、国や自治体の公的融資制度を利用できる場合があります。低所得世帯や生活困窮者を対象とした公的な支援であり、信用情報がブラックな状態でも利用できる可能性があります。代表的な公的融資制度は、下表のとおりです。

| 制度の名称 | 概要 | 金額の目安 | 金利・利子 |

|---|---|---|---|

| 生活福祉資金貸付制度 | 低所得世帯等の生活資金や一時的な生活再建費を貸付する制度 |

|

|

| 住居確保給付金 | 家賃の支払いが困難な方へ住居確保を目的とした家賃相当額を給付する制度 | 市区町村ごとに定める額を上限に実際の家賃額(原則3カ月間) | 返済不要 |

| 緊急小口資金 | 緊急かつ一時的に生計維持が困難となった場合に少額貸付する制度 | 10万円以内 |

|

| 生活保護制度 | 世帯収入が最低生活費に満たない場合の生活保障制度 | 世帯状況・地域により異なる | 返済不要 |

※参照:政府広報オンライン|生活にお困りで一時的に資金が必要なかたへ「生活福祉資金貸付制度」があります。

※参照:厚生労働省|住居確保給付金制度概要

※参照:緊急小口資金のご案内|東京都福祉局

※参照:厚生労働省|生活保護制度

まずは、お住まいの市区町村の社会福祉協議会や福祉窓口に相談し、状況に応じた公的支援制度が利用できないか確認してみましょう。

2.生命保険の「契約者貸付制度」で借り入れする

解約返戻金のある生命保険に加入している場合は、「契約者貸付制度」でお金を借り入れる方法があります。契約者貸付制度は、自身が積み立ててきた解約返戻金を担保としてお金を借りる仕組みであり、信用情報を使った審査は行われません。

契約者貸付制度には以下のような特徴があります。

- 借入可能額:積み立ててきた解約返戻金の範囲内(おおむね7〜9割程度)

- 金利:3〜6%程度

ただし、返済せずに放置し、借り入れた元金と利息の合計が解約返戻金の額を上回ってしまうと、保険そのものが失効するリスクがあるため注意が必要です。審査なし・低金利で借りられるメリットはありますが、無計画な利用は避けましょう。

3.不用品の売却や日雇いアルバイトなどで現金を作る

不用品の売却や日雇いアルバイトなどで現金を作ることも、選択肢の一つです。これらの方法は他者から借り入れる行為ではないため、信用情報機関の審査に影響されずにお金を手に入れられます。

例えば、貴金属やブランド品、家電などをリサイクルショップなどで売却できれば、すぐに現金化が可能です。また、日払いや短期のアルバイトであれば、休日や隙間時間を活用してコツコツと現金収入を得られます。

債務整理中に無理に借金を増やすことは生活破綻につながりかねません。まずは自力で現金を作る工夫をすることが重要です。

4.家族・親族からの一時的な援助を受ける

事情を打ち明け、家族や親族に一時的な援助をお願いするのも現実的な方法の一つです。身内から借りる場合であれば、利息や返済期限についても柔軟に相談できる場合もあります。

家族や親族に頼る場合は、相手との関係性を考慮しながら以下のポイントを意識しましょう。

- 債務整理中であることを正直に話し、一時的な援助や借入を相談する

- 借り入れではなく、可能であれば返済不要の援助をお願いできないか相談する

- 返済は債務整理が終了するまで待ってもらうよう相談する

ただし、身内であっても返済の遅れや不誠実な対応は大切な人間関係を壊す原因になります。お金を借りた場合は必ず約束を守り、誠実に対応する姿勢が大切です。

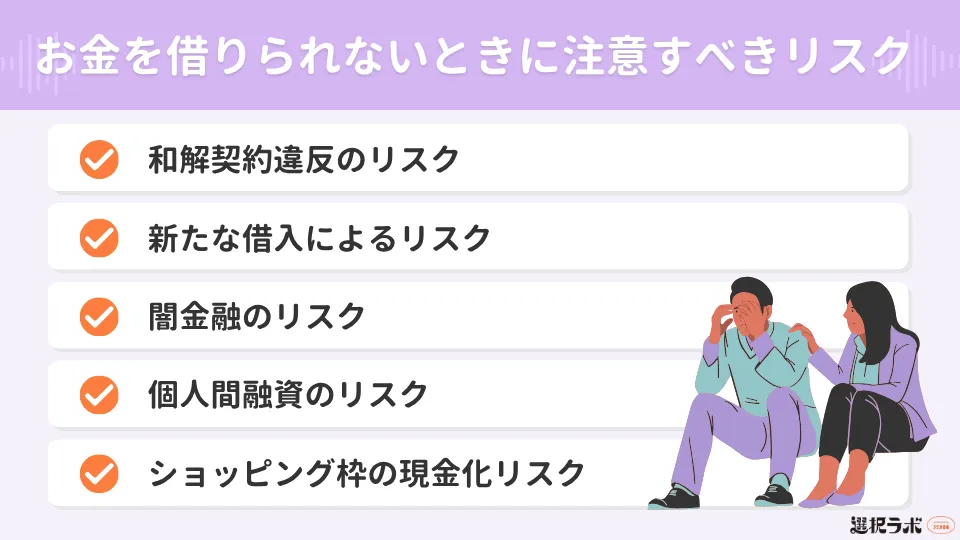

債務整理中でお金を借りられないときに注意すべきリスク

債務整理中でお金を借りられないという焦りや不安から、冷静な判断ができなくなり、インターネット上の情報に騙されたり、ルール違反を犯してしまったりするケースは少なくありません。債務整理中に不適切な方法で資金を調達しようとすると、取り返しのつかないトラブルに巻き込まれる危険性があるため注意が必要です。

ここでは、債務整理中でお金を借りられないときに注意すべきリスクを解説します。

和解契約違反のリスク

任意整理中に新たな借り入れを行うことは、和解契約違反となるため避けるべきです。

新たな借金を作ることは返済能力がないと見なされる原因となり、債権者との和解条件に反することになります。和解違反が発覚すると、利息カットなどの優遇措置が取り消されるだけでなく、残債の一括請求や給与の差押えにもつながりかねません。

また、無理な借り入れにより依頼中の弁護士や司法書士との信頼関係が崩れてしまえば、辞任されるリスクもあります。これまでの生活再建の努力を無駄にしないためにも、債務整理中の新たな借り入れは厳禁です。

新たな借入によるリスク

債務整理の手続き中に新たな借り入れを行うことは、どの手続きを選択していてもリスクを伴います。新たな借金を作ることは、それぞれの手続きの法的要件や合意条件に反する行為とみなされ、最悪の場合は債務整理そのものが失敗に終わるからです。

具体的には、手続きごとに以下のようなリスクが考えられます。

| 任意整理 |

|

|---|---|

| 個人再生 | 裁判所から「継続的な返済の見込みがない」と判断され、再生計画案が不認可になる可能性が高まる |

| 自己破産 |

|

手続き開始後に新たな借金を作ると、これまでの手間が無駄になり、依頼中の専門家から辞任される原因にもなるため、注意が必要です。

闇金融のリスク

「審査なし」「ブラックOK」などと謳う業者は信用してはいけません。甘い言葉で誘う業者には、違法な闇金融が紛れていることがあります。

闇金融とは、貸金業登録を受けずに貸金業を行ったり、出資法で定められている上限20%を超えた金利で利息を請求したりする違法業者の総称※です。

※参照:金融庁|ヤミ金融対策法のポイント

闇金融を利用すると、家族や職場を巻き込む過酷な取り立てに遭い、生活が破綻する危険があります。どれほどお金に困っていても、法外な利息を要求する違法業者とは関わってはいけません。

SNSやインターネット上の個人間融資のリスク

SNSやインターネットの掲示板等を通じた個人間融資は、リスクが伴うため利用しないでください。たとえ個人を装って親切に近づいてきても、実態は違法なヤミ金業者である場合も多くあります。

安易に利用してしまうと、法外な高金利を要求されるだけでなく、個人情報を悪用されてインターネット上に晒されたり、職場や家族を巻き込むような脅迫的な取り立てを受けたりする危険性があるため注意が必要です。また、女性を狙った性的な被害(ひととき融資)といった犯罪に巻き込まれるケース※も報告されています。

※参照:政府広報オンライン|新たな手口のヤミ金融に注意!「#個人間融資」「後払い(ツケ払い)現金化」「先払い買取現金化」

SNSやインターネット上の個人間融資は闇金融と同等の重大なリスクを伴うため、手を出してはいけません。

ショッピング枠の現金化リスク

債務整理中でお金を借りられないからといって、クレジットカードのショッピング枠の現金化は避けてください。ショッピング枠の現金化はカード会社の規約違反に該当し、発覚した場合、カードの強制解約や一括請求を受ける場合もあります。

さらには、破産法の「免責不許可事由」に該当するおそれ※があり、自己破産しても借金が免除されなくなるリスクや、法的問題に発展するケースがあります。

※参照:e-Gov法令検索|破産法第二百五十二条

ショッピング枠の現金化によって大きな代償を払うことになるため注意してください。

![]()

相談無料!債務整理中の困りごとはアース司法書士事務所へ

債務整理中にお金が足りず新たな借入をしてしまうと、これまでの生活再建の努力が無駄になるだけではなく、最悪の場合は一括請求を受けるリスクがあります。「返済が苦しい」「借入するしかない」と追い詰められている場合は一人で抱え込まず、まずは借金問題の専門家へ相談しましょう。

アース司法書士事務所は相談実績が豊富で、現在の収入や生活状況に合わせたアドバイスを無料で提供しています。対応可能な範囲で、任意整理から個人再生や自己破産への手続きの切り替えなども受け付けています。状況に応じた解決策を一緒に考えていくために、まずは気軽に相談してみてください。

債務整理中の借り入れに関するQ&A

債務整理中にお金を借りても弁護士や家族にはバレないですか?

債務整理中にお金を借りても弁護士や家族にはバレないですか?-

債務整理中に内緒でお金を借りた場合、高い確率で弁護士や家族にバレてしまいます。

金融機関は定期的に信用情報を照会しており、不審な借入はすぐに発覚するケースがほとんどです。また、返済が滞れば自宅への郵送物や督促の電話によって、同居している家族に知られてしまう可能性も高まります。

- 債務整理中にやってはいけないことはありますか?

-

債務整理中は、違法行為や犯罪に巻き込まれるリスクのある行動は避けてください。

- 闇金融の利用

- クレジットカードの現金化

- 銀行口座の売買

- SNSの掲示板等を通じた個人間融資 など

そのほか、一部の債権者にだけ優先して返済する行為(偏頗弁済)も、自己破産の免責が認められなくなる原因になるため注意が必要です。

- 債務整理していても住宅ローンや車のローンは組めますか?

-

債務整理の手続き中や手続き完了後から一定期間は、信用情報機関に事故情報が登録されるため、原則として住宅や車の新たなローンは組めません。

目安として、債務整理から5〜7年程度で事故情報が削除されるため、その後は再びローンを組める可能性があります。事故情報の登録期間中は現金でやりくりするなど、生活の立て直しを優先しましょう。

![]()

債務整理中でも借りられるかどうか不安な方はまず専門家に相談しよう

「債務整理中なのにお金が足りない」という状況は、そもそも現在の返済計画が収入に見合っていない可能性があります。無理をして新たな借金を作ると、生活が完全に破綻してしまう事態にもなりかねないため注意が必要です。

お金が足りない状況を根本から立て直すためには、現在の任意整理から、借金を減額できる個人再生や、支払い義務を完全に免除してもらう自己破産への切り替えを検討することも方法の一つです。

取り返しのつかない状況に陥る前に、まずは借金問題の専門家に現状を相談しましょう。