債務整理と住宅ローンの関係は?家を残す手続き方法や審査対策も解説

→

本記事にはプロモーションが含まれます。

毎月の返済が家計を圧迫するなかで、債務整理を検討しつつも「手続きをしたらマイホームはどうなるのか」と不安を抱えている方は多いのではないでしょうか。

債務整理には複数の種類があり、手続きの選び方によって自宅を残せるかどうかの結果が異なります。債務整理後に住宅ローンを新たに組む場合も、信用情報への影響や審査対策を事前に把握しておく必要があります。

本記事では、債務整理の種類ごとの住宅ローンへの影響や、家を残せるかどうか、ブラックリストが消えるまでの期間などについて解説します。自分のケースに合った手続きを選ぶための判断材料として、ぜひ参考にしてください。

なお、住宅ローンを抱えながら債務整理を検討している方には、債務整理に特化した「シン・イストワール法律事務所」という選択肢があります。メール相談24時間・電話相談年中無休で対応しているため、お悩みの方は相談をご検討ください。

| 当社は本サイトにおいて、法律、退職代行等、多岐にわたる情報を提供しています。各記事は一般的な情報提供を目的とするものであり、提供する情報の完全性、正確性、確実性、有効性等についていかなる保証もせず、当社は、その内容から発生するあらゆる問題や損害について一切の責任を負いません。個別の事案については専門家へご相談ください。 |

シン・イストワール法律事務所

債務整理専門に特化した法務事務所

元大手金融業者スタッフ在籍で債権者側の交渉・駆け引きに精通

メール相談24時間・電話相談年中無休で気軽に相談できる

![]()

![]()

選択ラボ編集部

選択ラボのコンテンツ制作チーム

選択ラボのコンテンツを制作しているチームです。 読者の皆さまが、さまざまなライフイベントを「自分で納得して選べる」よう信頼できる情報を整理し、分かりやすくお届けいたします。

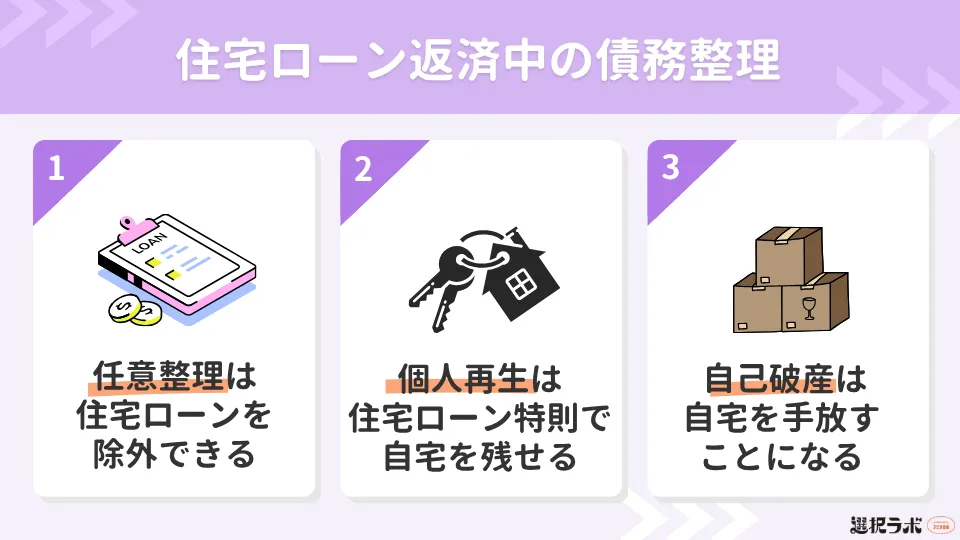

住宅ローン返済中に債務整理したら家はどうなる?

住宅ローンを返済している途中で債務整理をする場合、手続きの選び方によって自宅を残せるかどうかが変わります。すべての債務整理で必ず家を失うわけではありませんが、自己破産のように原則として自宅を手放す必要がある手続きもあります。

そのため、住宅ローン以外の借金を整理したいのか、住宅ローンの返済自体が苦しいのかを整理したうえで、自分に合った方法を検討することが大切です。

ここでは、任意整理・個人再生・自己破産のそれぞれが住宅ローンに与える影響を解説します。

![]()

任意整理の場合は住宅ローンを除外できる

任意整理の場合は、住宅ローンを除外して債務整理を進められます。任意整理においては、整理する借金の対象を自分で選択できるためです。

住宅ローンの場合、自宅が担保になっていることから金融機関が任意整理に応じないことが基本です。また、任意整理は利息分のカットが基本的な効果であり、利息が低い住宅ローンに対してはあまり大きな効果が期待できません。

以上の理由から、住宅ローン自体を任意整理の対象にすることは、現実的ではないと考えられます。

個人再生の場合は住宅ローン特則を使えば自宅を残せる

個人再生の対象はすべての債権者であるため、原則としては住宅ローンも対象としなくてはいけません。

しかし、住宅ローン特則(住宅資金特別条項)を利用すれば、住宅ローンを対象外にしてほかの債務を圧縮できます。

ただし、制度を利用しても住宅ローン自体の返済義務はそのまま残ります。住宅ローン自体が理由で経済状況が悪化しているケースでは、あまり大きな効果を期待できません。住宅ローン以外の債務を圧縮したい方にとっては、メリットがある選択肢です。

自己破産の場合は原則として自宅を手放すことになる

自己破産を申し立てた場合、原則として住宅は手放すことになります。個人再生と同様に、自己破産もすべての債権者を対象とした手段であるためです。そして、個人再生のように住宅ローンだけを対象外にできるような制度はありません。

住宅ローンの貸し手は自宅に対して抵当権を持っています。破産手続きが始まると抵当権が実行され、自宅は売却される仕組みです。

なお、自宅が配偶者との共同名義であっても、まとめて売却の対象になる可能性があります。自宅を残したい場合は、個人再生の住宅ローン特則の利用を検討するのも選択肢の一つです。

どの手続きを選択すべきか迷ったら、債務整理に注力しているシン・イストワール法律事務所へ相談してみてください。

債務整理後に住宅ローンは組める?ブラックリストの影響と期間

債務整理後でも、将来的に住宅ローンを組める可能性はあります。ただし、債務整理の情報が信用情報機関に登録されている間は、住宅ローン審査に通るのが難しくなるのが一般的です。

まずは、ブラックリストに載ることで審査にどのような影響が出るのか、情報が削除されるまでの期間とあわせて確認しておきましょう。

ブラックリストに載って住宅ローン審査に影響が出る

債務整理や返済の延滞などのネガティブな情報が信用情報機関に登録されることを、一般的に「ブラックリスト入り」と呼びます。信用情報機関とは、クレジットカードやローンの利用状況を管理している機関のことです。

住宅ローン審査の際、金融機関は信用情報機関に登録されている情報を確認します。そのため、ブラックリストに載ると住宅ローンの審査に通りにくくなります。

ブラックリストから削除されれば住宅ローンを組める可能性がある【5〜10年が目安】

ブラックリストへの登録は、永続されるものではありません。一定期間が経過すると、信用情報機関から削除され、その後は問題なく住宅ローンやクレジットカードなどの審査に通過できる可能性があります。

登録期間の目安は、債務整理の種類や信用情報機関の違いによって以下のように異なります。

| CIC・JICC | KSC | |

|---|---|---|

| 任意整理 | 完済から5年以内 | 完済から5年以内 |

| 個人再生 | 事実発生から5年以内 | 7年以内 |

| 自己破産 | 事実発生から5年以内 | 7年以内 |

※2026年4月時点

※参照:株式会社シー・アイ・シー|CICが保有する信用情報

※参照:株式会社日本信用情報機構|信用情報の内容と登録期間

※参照:一般社団法人全国銀行協会|センターの概要

銀行の住宅ローン審査においては、上記のKSC(全国銀行個人信用情報センター)への照会も実施されます。

債務整理とブラックリストの関係については、以下の記事もご参照ください。

![]()

ブラックリスト以外の住宅ローンが通らない原因

ブラックリスト以外にも、住宅ローンが通らない原因として以下も考えられます。

- 年収に対して返済負担率が高すぎる

- 勤続年数がまだ短い

- ほかにも借り入れが多数ある

- 団体信用生命保険に加入できない(健康上の理由)など

審査基準はブラックリストへの登録有無だけではない点を理解しておきましょう。

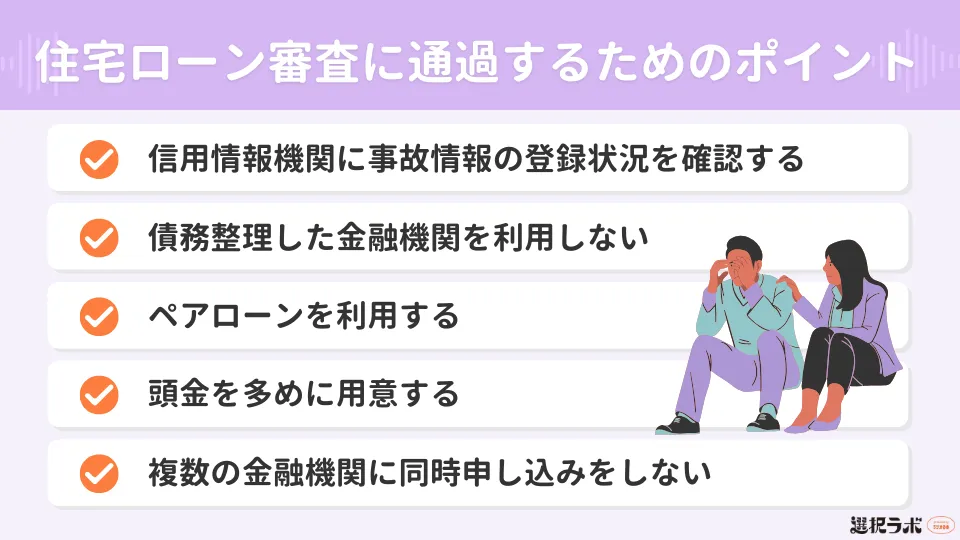

債務整理後に住宅ローン審査を通過するための5つのポイント

債務整理後に住宅ローン審査へ申し込む場合は、信用情報の回復を待つだけでなく、審査に向けた準備を整えておくことが大切です。事故情報が削除されていても、収入や勤続年数、借入状況、自己資金の有無などによって審査結果は変わります。

ここでは、債務整理後に住宅ローン審査へ申し込む前に確認しておきたいポイントを解説します。

信用情報機関に事故情報の登録状況を確認する

住宅ローン申し込み前には、信用情報機関(CIC、JICC、KSC)に開示請求を実施し、事故情報が削除されているか自分で確認しておきましょう。

事故情報が残っている状態では、住宅ローンを申し込んでも審査に通る可能性が低いといえます。審査落ちの記録も信用情報に残るため、事故情報が残った状態で申し込むと、その後の審査に悪影響が出る恐れがあります。

債務整理した金融機関を利用しない

信用情報機関から事故情報が削除されたあとでも、債務整理をした金融機関への申し込みはできるだけ避けましょう。金融機関は、信用情報機関のデータとは別に独自の顧客データベースを保有している場合があるためです。

信用情報機関からは情報が削除されていても、独自のデータベースには残っている可能性があります。また、金融機関が異なっていても、債務整理をした金融機関と保証会社が同じ場合は、審査に通りにくいと考えられます。

ペアローンを利用する

ペアローンとは、一つの物件に対して夫婦や親族がそれぞれ契約者として住宅ローンを組む方法です。一人ひとりでは信用力が不十分な場合でも、信用情報に問題のない相手とペアで住宅ローンを組むことで審査に通る可能性があります。

ただし、ペアローンはそれぞれが独立した債務者となるため、一方が返済できなくなった場合にもう一方が全額を負担しなければならないリスクがあります。利用を検討する際には、将来的なリスクも踏まえて無理のない借入額を設定することが大切です。

頭金を多めに用意する

債務整理後に住宅ローン審査に通るためには、頭金を多めに用意することもポイントです。頭金とは、住宅購入時に最初に支払う自己資金を意味します。頭金が多いほど借入額が減り、返済負担が軽くなることで審査において有利に働く場合があるためです。

また、計画的に貯蓄できる人物との印象を金融機関に与えられれば、審査においてプラスに働く可能性もあります。

一般的な頭金の目安は物件価格の20%程度とされることもありますが、国土交通省の調査では自己資金比率は30〜40%程度※となっており、実際には幅があります。頭金が少ないケースも増えているため、目安にとらわれすぎず、自身の収入やライフプランに応じて無理のない資金計画を立てましょう。

複数の金融機関に同時申し込みをしない

複数の金融機関に同時申し込みをしないことも、大切なポイントの一つです。住宅ローンの審査申し込み自体が信用情報機関に記録され、審査に落ちた履歴が複数残ると次の審査にも悪影響が出る可能性があります。

むやみに申し込むことは避けて、まずは申し込み先を慎重に絞って仮審査を受けてみる姿勢が大切です。仮審査は本審査よりも簡易的なものですが、おおよその審査通過の見込みを確認できます。

配偶者や連帯保証人が債務整理した場合の住宅ローンへの影響

住宅ローンに関係する債務整理では、本人だけでなく配偶者や共同名義者、連帯保証人への影響も確認しておく必要があります。住宅ローンは借入額が大きく、契約者以外の収入や信用力を前提に審査・契約しているケースもあるためです。

ここでは、配偶者・共同名義者・連帯保証人それぞれのケースに分けて、住宅ローンへの影響を解説します。

配偶者の場合

配偶者が債務整理をしても、パートナーが自分の名義で単独で住宅ローンを申し込む場合は、原則として影響しません。信用情報は、あくまでも個人単位で管理されているためです。

例えば、夫が債務整理をした場合、夫の信用情報は妻が単独名義で申し込む住宅ローンの審査に関係ありません。ただし、以下のような場合に2人分の信用情報が審査対象になるため、注意が必要です。

- 夫婦で収入合算をする

- 債務整理をした配偶者が連帯保証人になる

- ペアローンを利用する

上記の方法を利用する予定がある場合は、事前に審査への影響を確認しておく必要があります。

共同名義者の場合

共同名義でローンを組んでいる一方が債務整理をした場合、住宅の持ち分や残債の扱いが複雑です。特に自己破産を選択した場合は、もう一方の共同名義人にも返済が求められます。

ケースによっては、一括返済を求められたり別の保証人を立てるよう求められたりする可能性もあります。共同名義者への影響を抑えるためには、任意整理を選択して住宅ローンを整理の対象から除外することも選択肢の一つです。

連帯保証人の場合

住宅ローンの連帯保証人が債務整理をすると、連帯保証人の信用力が低下したとみなされ、金融機関から保証人の変更や追加担保を求められる可能性があります。

新たな連帯保証人を用意できない場合には、一括返済を求められるケースもあるため注意が必要です。対応策も含めて、早めに専門家へ相談するのも一つの方法です。

住宅ローンや債務整理でお悩みなら、シン・イストワール法律事務所に無料相談!

シン・イストワール法律事務所は、債務整理の分野に特化した弁護士が対応する法律事務所です。依頼後は最短即日での取り立て停止に向けた対応が可能で、ご相談内容の秘密厳守を徹底しています。

相談料は無料であり、平日だけでなく土日祝日も年中無休で相談を受け付けています。メールでのお問い合わせに24時間対応しているため、忙しい方でも都合の良いタイミングで相談可能です。

※料金は予告なく変更される場合があります。正確な情報は公式サイトにてご確認ください。

住宅ローンを抱えながら債務整理を検討している方や債務整理後の住宅ローンについて不安がある方は、無料相談を利用する選択肢もあります。

債務整理と住宅ローンに関するQ&A

債務整理後、住宅ローンが通るようになるまで何年かかりますか?

債務整理後、住宅ローンが通るようになるまで何年かかりますか?-

信用情報機関への事故情報の登録期間は、債務整理の種類によって異なります。CICやJICCでは、債務整理の種類に関わらず5年が目安です。一方銀行系金融機関が照会するKSCでは、任意整理が完済から5年、個人再生・自己破産が7年を目安としています。

ただし、信用情報機関から事故情報が削除されても、債務整理をした金融機関の社内データベースに情報が残っている可能性がある点には注意が必要です。

- 債務整理したら家はどうなりますか?

-

債務整理をした場合に家がどうなるかは、手続きの種類によって異なります。

任意整理の場合は、住宅ローンを整理の対象から除外できるため、これまでどおり返済を続けられれば家を手放さずに済みます。

個人再生の場合は、「住宅ローン特則(住宅資金特別条項)」を利用することで、住宅ローンの返済を続けながらほかの借金の圧縮が可能です。

自己破産の場合は、原則として家を手放すことになります。

- 特定調停をした場合、住宅ローンへの影響はありますか?

-

特定調停をすると、他の債務整理と同様に信用情報機関に事故情報が登録されます。登録期間は、CIC・JICC・KSCいずれも5年以内が目安です。

ただし、特定調停は任意整理と同様に整理する債権者を選択できるため、住宅ローンを除外して手続きを進められます。家を手放さずに他の借金を整理できる点は、任意整理と共通しています。

- 債務整理をしたら住宅ローン審査時にバレますか?

-

住宅ローン審査時、金融機関には債務整理をした事実が伝わってしまうと考えるべきです。債務整理をすると、信用情報機関に事故情報として登録されるためです。事故情報は5〜7年程度残るため、その間の住宅ローン申請は難しくなります。

また、任意整理や住宅ローン特則を活用した個人再生の場合は、基本的に返済中の住宅ローンには影響が出ないケースもあります。

- 債務整理後に住宅ローンの借り換えはできますか?

-

住宅ローンの借り換えにおいても、通常の新規契約と同様に審査が必要です。債務整理をして信用情報機関に事故情報が載っている場合は、審査の通過が難しくなる可能性が高いといえます。

住宅ローンの借り換えを成功させるには、ブラックリストから情報が消されるのを待つことが大切です。

- フラット35やろうきんは債務整理後でもローン契約ができますか?

-

フラット35やろうきんのローン契約は債務整理後でも可能です。ただし、通常の住宅ローンと同様に審査を受ける必要があります。

フラット35の場合、信用情報は重視される項目の一つです。ブラックリストに載っている状態では、審査に通るのが難しくなります。ろうきんの場合は審査基準が柔軟だと言われていますが、やはり落ちてしまう可能性はあります。

いずれのローン申請にあたっても、事前に金融機関へ相談してみましょう。

住宅ローン返済中の債務整理は専門家に相談しよう

債務整理が住宅ローンに与える影響は、手続きの種類によってさまざまです。家を残したい場合は、任意整理や個人再生の住宅ローン特則の活用を検討しましょう。

また、債務整理後に住宅ローンを組む際には、事故情報の削除を確認したうえで信用力の回復に向けた準備を進めることが大切です。

債務整理についてご検討中であれば、一人で抱え込まず専門家へ相談することも選択肢の一つです。債務整理の手続きについて迷ったときは、債務整理に注力しているシン・イストワール法律事務所へ相談してみてください。

シン・イストワール法律事務所

債務整理専門に特化した法務事務所

元大手金融業者スタッフ在籍で債権者側の交渉・駆け引きに精通

メール相談24時間・電話相談年中無休で気軽に相談できる