アコムは債務整理できる?応じない?交渉できることや手続きの流れを解説

→

本記事にはプロモーションが含まれます。

アコムへの返済負担が増すにつれ、毎月の家計が苦しくなるケースは珍しくありません。そのような状況では、債務整理による負担軽減も選択肢になります。しかし、「債務整理に応じてもらえるか」「家族に知られないか」といった不安から、なかなか踏み出せない方も少なくありません。

本記事では、アコムの借金に対する債務整理の方法や流れ、注意点などを詳しく紹介します。結論として、アコムへの借金は債務整理が可能です。ご検討中の方はぜひ参考にしてください。

アコムへの返済が苦しい場合は、任意整理を含めた債務整理を検討するのも方法です。アース司法書士事務所では、借金問題に関する相談を受け付けています。返済額や今後の手続きに不安がある方は、相談先の一つとして確認してみてください。

| 本記事は、法律に関する一般的な情報提供を目的として作成しています。また、一部広告を含みます。特定の法律相談や案件の受任・仲介を行うものではなく、掲載情報は公開情報等をもとに編集しています。 |

![]()

![]()

選択ラボ編集部

選択ラボのコンテンツ制作チーム

選択ラボのコンテンツを制作しているチームです。 読者の皆さまが、さまざまなライフイベントを「自分で納得して選べる」よう信頼できる情報を整理し、分かりやすくお届けいたします。

アコムの借金は債務整理できる

アコムからの借金の返済については、債務整理によって負担を軽減できます。ただし、債務整理に応じてもらうためには、一定の条件がある点に注意しなくてはなりません。債務整理の選択肢は、以下の3つです。

| 種類 | 概要 |

|---|---|

| 任意整理 |

|

| 個人再生 |

|

| 自己破産 |

|

ここからは最も利用人数が多い任意整理を中心にアコムでの債務整理について説明します。

なお、債務整理と任意整理の違いについては、以下の記事で詳しくご確認いただけます。

![]()

債務整理に関しては、ボタンからアース司法書士事務所へお気軽にご相談ください。

アコムの債務整理で交渉できること

アコムの借金を債務整理する場合、まず検討されやすいのが任意整理です。任意整理では、アコムと返済条件について交渉し、今後の返済負担を見直せる可能性があります。

以下は、任意整理で月々の返済額や返済総額がどう変わるかをシミュレーションした表です。

| 任意整理しない場合 | 任意整理した場合(3年) | 任意整理した場合(5年) | |

|---|---|---|---|

| 返済総額 | 1,163,668円 | 1,000,000円 | 1,000,000円 |

| 月々の返済額 | 48,486円 | 27,777円 | 16,666円 |

| 返済期間 | 2年 | 3年 | 5年 |

| 利息 | 163,668円 | 0円 | 0円 |

※将来利息を免除する内容で和解した場合

将来利息の減額・免除

アコムとの任意整理では、今後発生する利息の減額や免除について申し出ができます。ただし、完全免除ではなく、「数%は取らせてほしい」と一部の支払いが求められるケースもあるのが実情です。

また、「将来利息の減額は了承するが、経過利息や遅延損害金はそのまま払ってほしい」と持ちかけられる可能性もあります。

遅延損害金の減額・免除

遅延損害金も、任意整理によって減額や免除の交渉ができます。遅延損害金とは、借金の返済が遅れた場合に発生する損害金のことです。

ただし、滞納期間が長くなるほど高額になるため、1年超などあまりに長い場合は応じてもらえない可能性もあります。任意整理を検討するならできるだけ早期に、遅延損害金が高額になる前に手続きを進めることがポイントです。

返済期間の延長

任意整理において、返済期間の延長を申し出るケースは多数あります。返済期間を延長できれば、任意整理を申し出ない場合と比較して月々の返済額が減る可能性があるためです。

一般的には、借入残高を3~5年(36~60回)で分割返済できるように交渉するケースが多いとされています。

過払い金の返還

過払い金とは、借金返済時に「利息制限法」の上限を超えて払い過ぎていた利息のことです。過払い金がある場合、返還請求ができる可能性があります。

具体的には、2007年6月17日以前からアコムと継続的に取引がある場合に、過払い金返還の対象になる可能性があります。もし心当たりがあれば、弁護士に相談してみましょう。

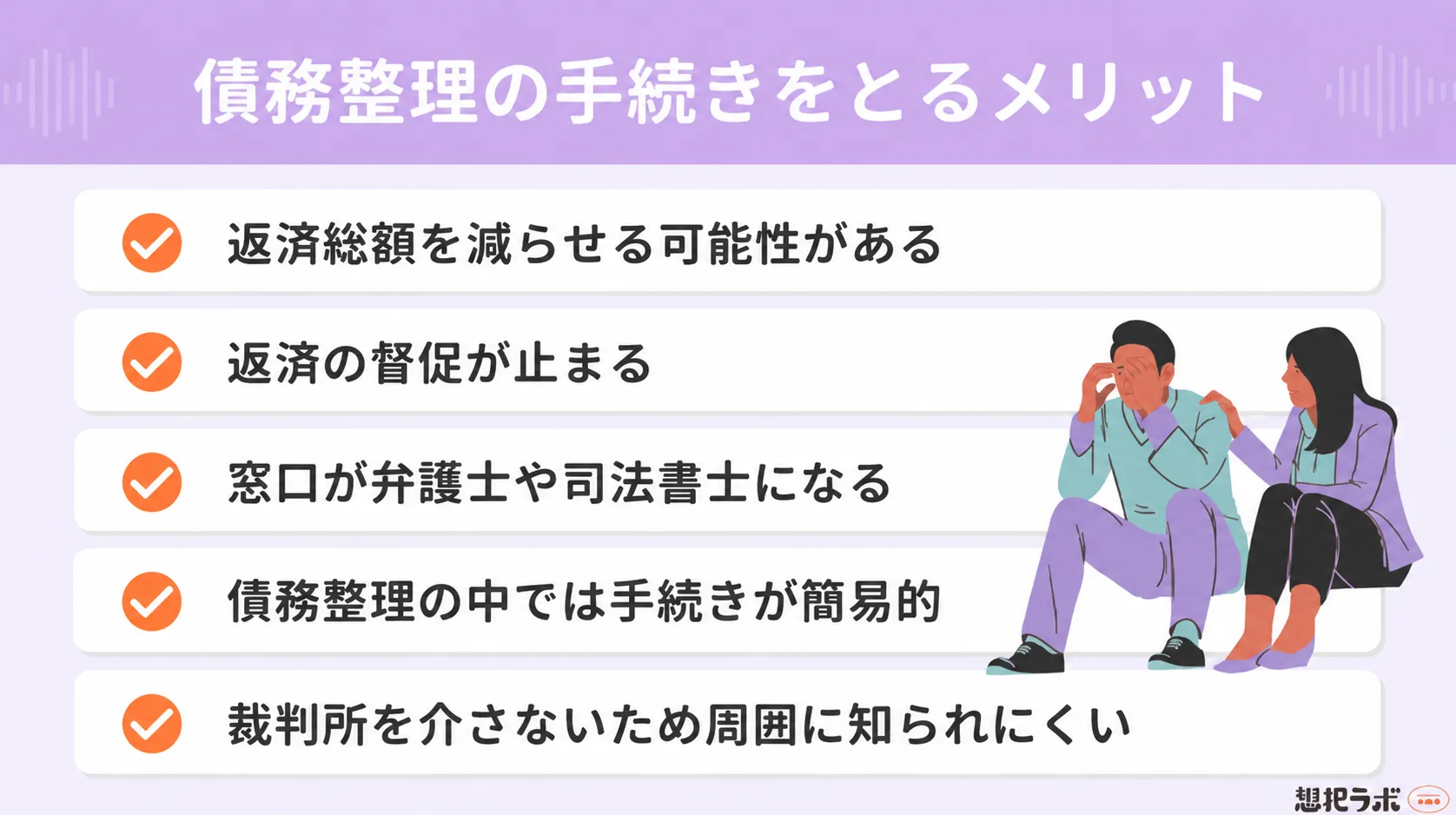

アコムの借金を債務整理するメリット

アコムの借金を債務整理する場合、任意整理を選ぶことで返済負担を見直せる可能性があります。任意整理は裁判所を介さずに進める手続きのため、個人再生や自己破産と比べて生活への影響を抑えながら返済計画を立てやすい点が特徴です。

アコムの借金を任意整理する主なメリットは、以下のとおりです。

- 返済総額を減らせる可能性がある

- 返済の督促が止まる

- 窓口が弁護士や司法書士になる

- 債務整理の中では手続きが簡易的

- 裁判所を介さないため周囲に知られにくい

特に督促をストップできるのが大きなメリットです。弁護士や司法書士に任意整理を依頼して受任通知を送ってもらうと、その時点でアコムからの返済の督促が止まります。受任通知の送付以降、弁護士や司法書士が協議の窓口になってくれる点も、債務者の安心につながります。

アコムの借金を債務整理する際の流れ

アコムの借金を債務整理する場合、手続きの種類によって流れは異なります。

ここでは、アコムとの交渉で進める任意整理を例に、基本的な流れを紹介します。

| 流れ | 期間 |

|---|---|

| 1.専門家(弁護士や司法書士)への相談・依頼 | - |

| 2.専門家からアコムへの受任通知の送付 | 即日~数日程度 |

| 3.アコムから取引履歴の開示 | 数週間~2カ月程度 |

| 4.アコムとの任意整理の交渉 | 数週間~2カ月程度 |

| 5.和解合意書の作成 | 数日~1週間程度 |

| 6.合意に基づいた返済の再開 | 3~5年 |

まずは弁護士や司法書士といった専門家に相談し、受任通知を送ってもらうところから協議がスタートします。これにより、督促を受ける精神的なプレッシャーを回避しながら、今後の返済計画について打ち合わせすることが可能です。

打ち合わせの内容をもとに専門家がアコムと協議し、合意が成立したら和解合意書を締結して返済を再開します。

任意整理は、法律上、一般の方でも実施可能です。しかし、アコムが応じない可能性が高く、手続きの複雑さや精神的な負担も考慮すると、専門家への相談がおすすめです。

アコムが債務整理(任意整理)に応じないケース

アコムが任意整理に応じない可能性がある主なケースは、以下のとおりです。

- 安定した収入がない

- 長期間の滞納実績がある

- 借り入れからすぐの手続きで返済実績が少ない

- 5年でも返済が困難である

債務者に安定的な収入がない場合や、すでに多額の滞納をしている場合は、任意整理をしても返済しきれないと判断されて断られる可能性があります。また、アコムとの取引期間が短く、返済実績が少ない場合はにも断られるリスクが高くなります。

さらに、返済期間の延長は、長くても5年までが応じてもらえる限界です。そのため、5年で返済できる計画が立てられないようであれば、任意整理に応じてもらえない恐れがあります。

アコムの借金を債務整理する際の注意点

債務整理は経済的にも精神的にも有効な法的手段ですが、手続きにあたっては事前に理解しておきたいポイントがあります。アコムの借金を債務整理する際の注意点を紹介するので、ぜひ参考にしてください。

ブラックリスト入りする

債務整理をすると、CICやJICCという信用情報機関に記録されます。これは、いわゆる「ブラックリスト」に入った状態です。信用情報機関に登録された情報は、原則として以下の期間残ります。

| 契約日 | 登録機関 |

|---|---|

| 2019年9月30日以前 | 当該事実の発生日から5年間 |

| 2019年10月1日以降 | 最後の返済後5年間 |

信用情報機関に情報が残っている間は、新たなローン契約や賃貸契約などが難しくなるので注意が必要です。

![]()

グループ会社のサービスを利用できなくなるおそれがある

債務整理をすると、アコムが属している三菱UFJフィナンシャル・グループ内で情報共有される可能性があります。その場合、個人信用情報機関の情報が削除されたとしても、同グループのローンやクレジットカードを利用できなくなるおそれがあります。

また、アコムが保証会社となっている銀行の口座に関しても、任意整理後は凍結されるリスクがあるので注意が必要です。アコムが保証会社になっている銀行は、2025年5月29日時点で以下のとおり複数あります。

- 三菱UFJ銀行

- auじぶん銀行

- セブン銀行

- ソニー銀行

- 埼玉りそな銀行

- PayPay銀行 など

※参照:アコム株式会社|保証提携先一覧

アコムが保証会社になっている銀行に給与受け取りや光熱費の引き落とし口座などを持っている場合は、任意整理をする前に対策をとっておきましょう。

近年は任意整理の和解条件が厳しい傾向がある

近年はアコムの判断が厳格化しており、安易な債務整理には応じなくなってきている点にも注意が必要です。任意整理はあくまでも当事者同士の協議のうえで成り立つ手続きであり、アコムに応じる義務はありません。

また、アコムが協議に応じたとしても、負担を十分に軽減できない可能性も考えられます。

ACマスターカードは基本的に解約になる

アコムで債務整理をした場合、ACマスターカード(アコムが提供しているクレジットカード)は基本的に使えなくなります。債務整理の対象としたクレジットカード会社のカードはもちろん、対象外のカードでも数カ月以内に使用できなくなるのが一般的です。

クレジットカード会社は定期的に信用情報機関へ照会し、審査を行っています。紹介時に債務整理の事実がわかれば、カードの利用は停止されて強制解約になります。新たにACカードを契約することも原則困難であるため、気をつけましょう。

任意整理以外の債務整理の方法

「債務整理」の言葉から任意整理を連想する方は多くいますが、手続きの種類はほかにもあります。ここでは、任意整理以外の債務整理の方法として「個人再生」と「自己破産」の2つを見ていきましょう。

個人再生

個人再生は、裁判所を介して借金の元本自体を減額してもらう手続きです。任意整理との主な違いは、以下のとおりです。

| 任意整理 | 個人再生 | |

|---|---|---|

| 減額・免除できるもの | 借金の利息部分 | 借金の元本 |

| 裁判所を介した手続き | 不要 | 必要 |

個人再生では借金を大きく減額できるため、多額の借金がある場合には有効な手段です。

自己破産

自己破産は、裁判所に支払い不能であると認めてもらい、ほぼすべての借金の支払い義務を免除してもらう手続きです。任意整理と自己破産の主な違いは、以下のとおりです。

| 任意整理 | 自己破産 | |

|---|---|---|

| 減額・免除できるもの | 借金の利息部分 | 借金全体の返済義務 |

| 裁判所を介した手続き | 不要 | 必要 |

ただし、自己破産には高価な財産の没収や、一部職業への就業制限といったデメリットも伴います。

債務整理と自己破産の違いについて詳しくは、以下の記事をご覧ください。

![]()

アコムへの債務整理で迷ったら?アース司法書士事務所に無料相談!

アコムへの返済や債務整理で迷ったら、アース司法書士事務所へ気軽に無料相談してください。アース司法書士事務所の債務整理の特徴は、以下のとおりです。

- 明快で分かりやすい料金体系

- さまざまな債務整理の手段に対応

- メールでお気軽に相談可能

アース司法書士事務所では、着手金や減額報酬、オプション報酬なしのわかりやすい料金体系を採用しています。任意整理以外に個人再生や自己破産、過払い請求などの実務にも精通しており、債務整理のお悩みに対して柔軟に対応可能です。

電話での無料相談だけでなく、24時間無料でメールでのお問い合わせにも対応しています。「債務整理について相談したいけど、費用が心配」とお悩みの方は、以下よりぜひお気軽にお問い合わせください。

アコムの借金の債務整理に関するQ&A

任意整理後の返済期間は何年まで延長できますか?

任意整理後の返済期間は何年まで延長できますか?-

任意整理後の返済期間は、3~5年が目安です。債務者の状況を考慮して5年以上の長期返済に対応してくれるケースもありますが、通常は長くても5年であると考える必要があります。

長期間の返済で和解したとしても、返済資金を用意できれば繰り上げ返済は可能です。ただし、1回あたりの返済額が少なくなりすぎる場合では、3年未満の返済にしか応じない可能性があります。

- アコムの債務整理後に再契約は可能ですか?

-

一度債務整理をした会社とは、再契約が困難であるのが実情です。信用情報に記録が残るだけでなく、当該会社の顧客情報にも「社内ブラック」として情報が残るためです。

任意整理や個人再生であれば約5年、自己破産であれば5~10年程度、信用情報機関に情報が残ります。また、アコムであれば、親会社である三菱UFJフィナンシャル・グループ系列の会社の審査にも通りにくくなります。

- アコムの債務整理は何回まで受けられますか?

-

債務整理に回数制限はなく、2回でも3回でも実施できます。ただし、2回目の債務整理は1回目よりも条件が厳しくなるのが基本です。

例えば、任意整理の場合、同じようにアコムと交渉をしようとしても信頼を失って応じてもらえない可能性が高まります。個人再生や自己破産の場合は、一定の条件をクリアしなければ申し立てできません。

ただし、具体的には判断が難しいケースもあります。債務整理後に再び悩む事態が発生した場合は、専門家へ早期に相談するのがおすすめです。

アコムの債務整理をするには情報収集を徹底しましょう

アコムへの借金は、任意整理を中心とした債務整理によって負担を軽減できる可能性があります。ただし、近年は和解条件が厳しくなっており、状況によっては応じてもらえないケースもあります。

債務整理を検討している場合は、メリットやデメリットを踏まえたうえで、弁護士や司法書士などの専門家へ早めに相談することが大切です。債務整理でお困りの方は、料金体系が明確なアース司法書士事務所へぜひお気軽にご相談ください。相談は無料です。