債務整理後はクレジットカードが使えなくなる?制限される期間と代替手段

→

本記事にはプロモーションが含まれます。

「借金返済が苦しくて債務整理を検討中だけれど、クレジットカードが使えなくなるのは困る」と悩んでいませんか。

キャッシュレス決済が普及した今、日々の買い物や月額料金の支払いで使っているクレジットカードを手放すことに不安を感じる方は少なくありません。しかし、正しい知識を知っていれば、債務整理後の生活を快適に送ることも可能です。

本記事では、債務整理後にクレジットカードが使えなくなる理由について解説します。制限期間中もデビットカードやプリペイドカードなどの代替手段を活用すれば、キャッシュレス決済の利便性を維持できます。それらの代替手段についても詳しく紹介するので、ぜひ参考にしてください。

| 当社は本サイトにおいて、法律、退職代行等、多岐にわたる情報を提供しています。各記事は一般的な情報提供を目的とするものであり、提供する情報の完全性、正確性、確実性、有効性等についていかなる保証もせず、当社は、その内容から発生するあらゆる問題や損害について一切の責任を負いません。個別の事案については専門家へご相談ください。 |

![]()

![]()

選択ラボ編集部

選択ラボのコンテンツ制作チーム

選択ラボのコンテンツを制作しているチームです。 読者の皆さまが、さまざまなライフイベントを「自分で納得して選べる」よう信頼できる情報を整理し、分かりやすくお届けいたします。

債務整理の手続き別|クレジットカードの利用制限の違い

債務整理には主に「任意整理」「個人再生」「自己破産」の3つの手続きがありますが、それぞれでクレジットカードの利用制限に違いがあります。

任意整理は、整理の対象とする借金(債権者)を自分で選べる手続きです。そのため、特定のクレジットカードを手続きの対象から外し、そのほかの借金のみを整理できます。個人再生や自己破産の場合はすべての債務が手続きの対象となるため、手持ちのクレジットカードはすべて強制解約されます。

| 債務整理の方法 | 使えなくなるクレジットカード |

|---|---|

| 任意整理の場合 | 原則として整理対象にしたカード(対象外のカードも更新時などに使えなくなる可能性あり) |

| 個人再生の場合 | すべてのクレジットカード |

| 自己破産の場合 | すべてのクレジットカード |

各種債務整理と任意整理の違いについては、詳しく説明している以下の記事もご覧ください。

![]()

なお、アース司法書士事務所では、債務整理の無料相談を受け付けています。債務整理を考えているけれど何から始めたらよいかわからないとお悩みの方は、気軽に相談してみてください。

債務整理前はクレジットカードの使用を控えることが大切

債務整理を検討している段階で、「どうせ借金を整理するから」とクレジットカードで買い物をしたり、キャッシングを利用したりすることは避けましょう。

はじめから債務整理をするつもりであるにもかかわらずクレジットカードを使用した場合、「返す気がないのにお金を借りた」と悪質なケースとしてみなされる可能性があります。その結果、任意整理におけるカード会社との和解交渉が難航したり、個人再生や自己破産の申立てにおいて裁判所から手続きが認められなかったりする場合があるためです。

借金問題の解決に向けて専門家に相談することを決めたら、その時点でクレジットカードの利用は控えるようにしてください。

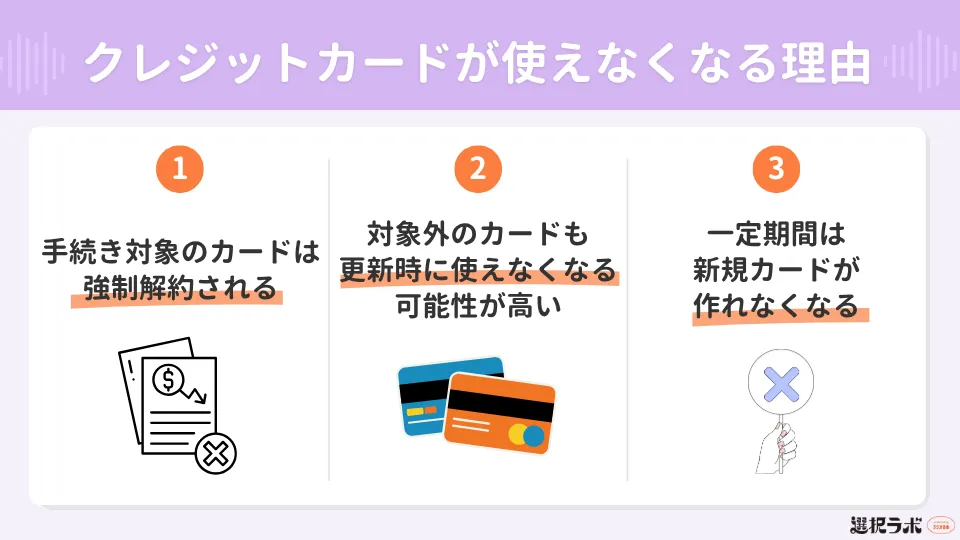

債務整理後にクレジットカードが使えなくなる理由とタイミング

債務整理をすると、クレジットカードは利用できなくなるケースが多いです。

ここでは、その理由と利用停止になるタイミングについて解説するので、ぜひ参考にしてください。

手続きの対象にしたカードは強制解約される

債務整理の対象としたクレジットカードは、手続き開始後に強制解約されます。弁護士や司法書士などの専門家からカード会社に受任通知が送付され、カード会社がこれを受け取ることで契約不履行とみなされるからです。

実際に、多くのカード会社は債務整理を強制解約の事由として定めています。債務整理を専門家に依頼すると速やかに受任通知が送付されるため、早ければその日のうちにカードが使えなくなる場合もあります。

対象外のカードも更新時に使えなくなる可能性が高い

任意整理で一部のクレジットカードを整理対象から外して手元に残した場合でも、最終的には使えなくなるケースがほとんどです。カード会社はカードの更新時や契約期間中に定期的に行われる審査の際に、信用情報機関のデータをチェックしています。

債務整理すると、信用情報機関に事故情報が登録され、いわゆるブラックリスト入りした状態になります。そのため、対象から外したカードであっても、途上与信のタイミングで他社にて債務整理をした事実が発覚し、信用不安があると判断されるケースが一般的です。

対象外のカードもそのまま使い続けられる保証はなく、いずれカードの利用が停止されたり、更新が見送られたりするケースがあります。

一定期間は新規クレジットカードが作れなくなる

債務整理をすると、一定期間は新しいクレジットカードを作れません。債務整理によって信用情報機関に事故情報が登録されている期間中は、クレジットカードの新規発行審査に通らなくなるためです。

事故情報が登録される期間の目安は、機関や手続きの種類によって異なります。

| 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|

| CIC(株式会社シー・アイ・シー) | 完済から5年 | 完済から5年 | 免責確定から5年 |

| JICC(株式会社日本信用情報機構) | 完済から5年※ | 完済から5年※ | 免責確定から5年 |

| KSC(全国銀行個人信用情報センター) | 完済から5年 | 完済から5年または手続開始決定から7年のうち遅いほう | 破産手続開始決定から7年 |

※2019年9月30日以前の契約の場合は、当該事実の発生日から5年

この期間中はクレジットカードの新規発行だけでなく、新しいローンを組むことも難しくなります。債務整理後、事故情報が信用情報機関に登録されている約5〜7年程度は、審査に通りにくくなる傾向があると覚えておきましょう。

![]()

債務整理後に新規クレジットカードを作る際のポイント

債務整理から約5〜7年が経過して信用情報機関の事故情報が削除されれば、再び自分名義のクレジットカードを作れるようになります。

ただし、期間が経過して信用情報が回復したからといって、必ず審査に通るわけではありません。カード会社は信用情報だけでなく、自社に残る過去のトラブル記録や現在の収入状況なども含めて総合的に審査を行うためです。

審査通過の可能性を高めるためには、以下の4つのポイントを押さえておきましょう。

- 信用情報の開示請求を行う

- キャッシング枠を「0円」にする

- 過去に債務整理をしたカード会社は避ける

- 多重申し込みを避ける

申し込み前には、まずCICやJICCなどの信用情報機関へ開示請求を行い、事故情報が削除されているか自分の目で確認しておくと安心です。実際に申し込み手続きをする際は、キャッシング枠を「0円(=希望しない)」に設定して審査のハードルを下げましょう。

また、信用情報機関から事故情報が削除されたからといって、どのカード会社でも審査を受けられるわけではありません。注意すべきなのが「社内ブラック」の存在です。

社内ブラックとは、過去に債務整理の対象としたカード会社や関連会社の内部に、事故情報が残り続けている状態のことです。社内ブラックの情報は各社が独自に管理しているため、新たに申し込む際は、過去に債務整理をしたカード会社は避けましょう。

なお、短期間に複数のカード会社へ申し込む「多重申し込み」は審査で不利になる可能性が高いため、申し込み先を増やしすぎないよう注意が必要です。

債務整理後に信用情報機関へ開示請求する手順

ここでは、信用情報機関に開示請求する手順を紹介します。

| CIC | JICC | KSC | |

|---|---|---|---|

| 開示請求の方法 |

|

|

|

| 手数料 |

| 1,000円 |

|

| 公式Webサイト | https://www.cic.co.jp/mydata/index.html | https://www.jicc.co.jp/kaiji/01 | https://www.zenginkyo.or.jp/pcic/open/ |

※2026年4月現在

新しいクレジットカードの申し込みは、開示請求の結果、信用情報から事故情報が確実に削除されていることを確認してから手続きを検討しましょう。なお、開示請求の手順や手数料などは、各信用情報機関の公式Webサイトで最新情報をご確認ください。

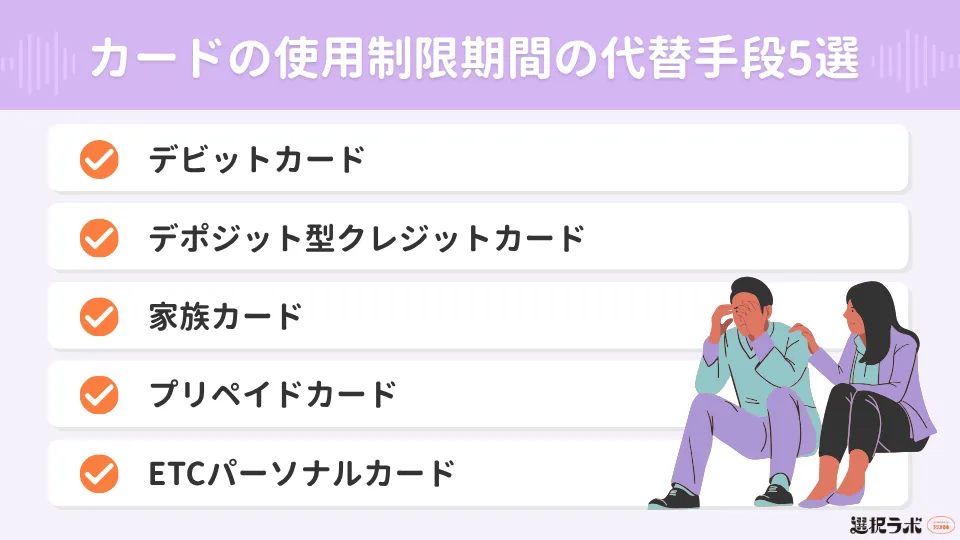

クレジットカードの使用制限期間の代替手段5選

債務整理によってクレジットカードが使えなくなると生活が不便に感じる人も少なくありません。しかし、現在は審査なしで利用できる便利な代替決済手段が数多く存在します。

ここでは、クレジットカードの使用制限期間におすすめの代替手段を5つ紹介します。

1.デビットカード

デビットカードは、店舗やインターネットでの決済と同時に、登録した銀行口座から代金が即座に引き落とされるカードです。

| 審査の有無 | 原則不要(銀行口座があれば作成可能) |

|---|---|

| デビットカードの特徴 |

|

デビットカードを利用する際の注意点として、銀行口座の残高を超える金額は決済できないことが挙げられます。また、特定の店舗や一部のサービスでは利用できない場合がある点も留意しておきましょう。

2.デポジット型クレジットカード

デポジット型クレジットカードは、事前に保証金をカード会社に預け、その金額の範囲内で利用できるカードです。

| 審査の有無 | あり(ただし、通常のカードより審査が柔軟) |

|---|---|

| デポジット型クレジットカードの特徴 |

|

ただし、カード作成時には、あらかじめまとまった金額の保証金を準備する必要があります。

3.家族カード

家族カードとは、親や配偶者など、家族が主会員(契約者)となっているクレジットカードに追加して発行されるカードです。

| 審査の有無 | 不要(主会員である家族の信用情報に基づいて審査されるため) |

|---|---|

| 家族カードの特徴 |

|

家族カードの利用分の支払い義務はすべて主会員にあるため、家族の同意と協力が欠かせません。主会員に負担をかけないよう、使いすぎには注意が必要です。

4.プリペイドカード

プリペイドカードは、事前に現金をチャージし、残高の範囲内で買い物ができる決済方法です。

| 審査の有無 | 不要 |

|---|---|

| プリペイドカードの特徴 |

|

プリペイドカードのほか、PayPayやLINE Payなどのスマホ決済を活用すれば、キャッシュレス決済の利便性を損なわずに生活できます。ただし、利用する前にはチャージする手間がかかるほか、後払い機能を利用しようとすると審査が発生する点に注意が必要です。

5.ETCパーソナルカード

ETCパーソナルカードとは、NEXCO東日本をはじめとする高速道路会社が共同発行しているクレジット機能が付帯していないETCカードです。債務整理後であっても申し込める場合があるため、普段から車に乗る機会が多い人にとって選択肢の一つとなります。

| 審査の有無 | 不要 |

|---|---|

| ETCパーソナルカードの特徴 |

|

なお、申し込み時には、利用額に応じて一定額の保証金を事前に預託しておく必要があります。

相談無料!債務整理の依頼はアース司法書士事務所がおすすめ

借金の返済が苦しく、債務整理を検討しているけれど一歩踏み出せない方は、まずは専門家への相談をご検討ください。

アース司法書士事務所では、借金問題に関する相談を無料で受け付けています。クレジットカードが使えなくなる不安や、今後の生活への影響などを考慮し、一人ひとりの状況に合わせた解決策を提案しています。

現在の借金状況を整理したうえで、任意整理・個人再生・自己破産など「自分はどの手続きが合っているのか」を知るだけでも、不安の軽減につながります。

債務整理を検討する際は、一人で悩まず、気軽にアース司法書士事務所の無料相談をご利用ください。

債務整理とクレジットカードに関するQ&A

債務整理をすると家族のクレジットカードにも影響する?

債務整理をすると家族のクレジットカードにも影響する?-

信用情報は個人単位で管理されています。そのため、本人が債務整理をしたからといって、家族自身が名義人となっているクレジットカードの利用や新規作成に直接影響することはありません。

ただし、債務整理をした本人が主会員となっているクレジットカードに紐づいて発行された家族カードについては、主会員のカードが強制解約されるのに伴って同時に利用できなくなるため注意が必要です。

- 債務整理後はカード払いしている公共料金やサブスクはどうなる?

-

クレジットカードが強制解約されたり利用停止になったりすると、カードを引き落とし先に設定している公共料金や携帯電話料金、サブスクリプションの支払いが未払いになります。

そのため、債務整理の手続きを開始する前に、支払い方法の変更手続きを行っておく必要があります。電気・ガス・水道などのライフラインの停止を防ぐためにも、債務整理を検討する際は早めに支払い方法を変更しておきましょう。

- 債務整理前に貯めていたポイントや電子マネー残高はどうなる?

-

一般的に、クレジットカードが強制解約されると、カードに紐づいて貯まっていたポイントは失効してしまいます。また、クレジットカードと一体型になっている電子マネーの残高も無効になる可能性があります。

債務整理することが決まったら、カードが利用停止になる前にポイントや残高を使い切るか、可能であれば移行しておくと安心です。

- 債務整理後はクレジットカードで分割購入した商品はどうなる?

-

クレジットカードの分割払いで商品を購入し、その代金を完済する前に債務整理の対象とした場合、購入した商品がカード会社に回収されてしまう可能性があります。これは「所有権留保」と言われ、代金を完済するまでは商品の所有権がカード会社にあると定められているためです。

とくに車や高価な家電、ブランド品などは回収の対象になりやすい傾向があります。

- 債務整理後も携帯電話・スマホの契約や端末の分割払いはできる?

-

携帯電話やスマートフォンの通信料金の滞納がなければ、債務整理後も現在使用している端末を使い続けられるほか、新規契約や乗り換えも可能です。

ただし、債務整理をすると信用情報に事故情報が載るため、新しく端末を購入する際の分割払いの審査に通らなくなる可能性があります。例外として、端末の金額が10万円以下の「少額店頭販売品」に該当する場合は、審査が省略され、債務整理後でも分割購入できる場合があります。

![]()

債務整理によるクレジットカードの使用制限期間は代替手段で生活再建を図ろう

債務整理すると、その後5〜7年間はクレジットカードが使えなくなり、新規作成もできなくなります。

しかし、デビットカードやプリペイドカード、家族カードなどの代替手段をうまく活用すれば、キャッシュレス決済の利便性を維持したまま生活を送ることは可能です。

クレジットカードが使えない期間は、持っているお金の範囲で生活する習慣を身につける機会でもあります。借金問題を放置して状況を悪化させる前に、まずは弁護士や司法書士などの専門家に相談し、生活再建に向けた手続きを検討してみましょう。

アース司法書士事務所では、債務整理の無料相談をはじめ、手続きに関する相談やサポートを行っています。借金問題を解決したいとお考えの方は、ぜひ相談をご検討ください。