債務整理をするとブラックリストに載る?影響・期間・種類ごとの違いを解説

→

本記事にはプロモーションが含まれます。

「債務整理をするとブラックリストに載るのか知りたい」「ブラックリストの期間が知りたい」と不安を感じていませんか。

借金問題を解消して精神的な負担を軽くしたいと考えていても、債務整理によってブラックリストに載ることに対して不安を抱く方も少なくありません。ブラックリストに載った場合、本人だけでなく家族や子どもにも影響を及ぼす可能性があります。

債務整理を検討する際は、まずブラックリストの仕組みや期間などを理解しておくことが大切です。

本記事では、債務整理によるブラックリストの仕組みを解説します。ブラックリストに載る期間や影響、債務整理の種類ごとの違いを解説しています。自分に合った方法で無理のない返済計画を立てる際の参考にしてください。

なお、債務整理について今すぐ専門家に相談したい方には、債務整理に特化した「シン・イストワール法律事務所」というサービスがあります。メール相談24時間・電話相談年中無休で対応しているため、お悩みの方は相談をご検討ください。

| 当社は本サイトにおいて、法律、退職代行等、多岐にわたる情報を提供しています。各記事は一般的な情報提供を目的とするものであり、提供する情報の完全性、正確性、確実性、有効性等についていかなる保証もせず、当社は、その内容から発生するあらゆる問題や損害について一切の責任を負いません。個別の事案については専門家へご相談ください。 |

シン・イストワール法律事務所

債務整理専門に特化した法務事務所

元大手金融業者スタッフ在籍で債権者側の交渉・駆け引きに精通

メール相談24時間・電話相談年中無休で気軽に相談できる

![]()

![]()

選択ラボ編集部

選択ラボのコンテンツ制作チーム

選択ラボのコンテンツを制作しているチームです。 読者の皆さまが、さまざまなライフイベントを「自分で納得して選べる」よう信頼できる情報を整理し、分かりやすくお届けいたします。

債務整理におけるブラックリストの仕組み

債務整理を行った場合は、ブラックリストに登録される場合があります。厳密にいうと、ブラックリストと呼ばれるリストは存在せず、個人の信用情報を取り扱う機関に事故情報が登録されることを意味します。

債務整理によりブラックリストに載る理由は、期限内の返済が困難になったという金銭的な事故とみなされるためです。個人の信用情報は、次の機関で取り扱われます。

| 機関 | 加盟している主な業態 |

|---|---|

| 株式会社シー・アイ・シー(CIC) |

|

| 日本信用情報機関(JICC) |

|

| 全国銀行個人信用情報センター(KSC) |

|

※参照:株式会社シー・アイ・シー|CICとは

※参照:株式会社日本信用情報機構|JICCに信用情報を登録している会社(加盟会員)はどこですか?

※参照:一般社団法人全国銀行協会|全銀協の活動を知りたい方

クレジットカードや金融機関は、信用情報をもとに支払い能力の有無を判断します。債務整理により事故情報が登録されると、生活に影響を及ぼす場合があります。

いつからいつまで?債務整理でブラックリストに載る期間

債務整理でブラックリストに載る期間は、手続きの種類や信用情報機関によって異なります。登録されるタイミングや削除される時期を誤解していると、クレジットカードやローンの申し込み時期を判断しにくくなります。

また、信用情報機関の事故情報とは別に、金融機関やカード会社が独自に管理する「社内ブラック」が残る場合もあります。ここでは、債務整理でブラックリストに載るタイミングや期間、社内ブラックとの違いについて解説します。

債務整理でブラックリストに載るタイミング

債務整理でブラックリストに載るタイミングは、信用情報を取り扱う機関によって異なります。しかし、いずれの機関も債務整理を行った場合は次のタイミングでブラックリストに載るケースが一般的です。

- 弁護士や司法書士が受任通知を送付したタイミング

- 自己破産を申し立てしたタイミング

債権者が受任通知を受け取ると、信用情報を取り扱う機関に債務整理が報告され、事故情報が登録されるためです。

ただし、2〜3か月以上返済を延滞している場合や代位弁済が行われたときもブラックリストに登録される場合があります。そのため、債務整理以外でもブラックリストに載るケースがある点に注意しましょう。

債務整理で各機関のブラックリストに載る期間

ブラックリストに載る期間は5〜7年程度が一般的で、信用情報機関や債務整理の種類によっては異なります。

各機関におけるブラックリストの掲載期間は、以下の通りです。

| 信用情報機関 | 任意整理・個人再生 | 自己破産 |

|---|---|---|

| 株式会社シー・アイ・シー(CIC) | 契約期間中および契約終了後5年以内 | 免責許可が降りた日から5年以内 |

| 日本信用情報機関(JICC) | 契約継続中および契約終了後5年以内(※) 債権譲渡の事実に係る情報については、当該事実の発生日から1年以内 | 免責許可が降りた日から5年以内 |

| 全国銀行個人信用情報センター(KSC) | 契約期間中および契約終了日から5年 ※完済されていない場合は完済日から | 免責許可が降りた日から7年 |

※2019年9月30日以前の契約の場合、当該事実の発生日から5年

※参照:株式会社シー・アイ・シー|CICが保有する信用情報|信用情報とは

※参照:株式会社日本信用情報機構|信用情報の内容と登録期間

※参照:一般社団法人全国銀行協会|全銀協の活動を知りたい方

一般的に債務整理の契約終了日は完済日です。一つの機関で情報が削除されても、ほかの機関で信用情報が残っている場合はブラックリストに載った状態である可能性が高いといえます。

社内ブラックの場合は半永久的にブラックリストに載る可能性も

社内ブラックに載った場合、半永久的に情報が残る場合があります。社内ブラックとは、特定の会社や金融機関が内部で管理している顧客信用情報です。

長期延滞や虚偽申告などがあった場合に、要注意顧客として内部で記録されます。社内ブラックの場合は、半永久的に情報が保持される可能性があり、特定の会社や金融機関における審査が通りにくくなります。なお、社内ブラックは内部情報になるため、ほかの会社や機関には共有されません。

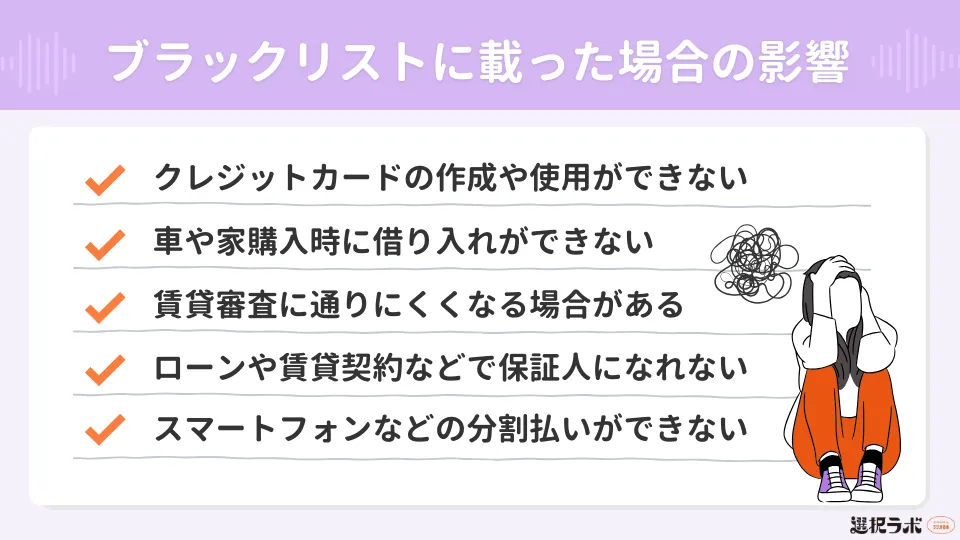

債務整理でブラックリストに載った場合に本人・家族に及ぼす影響

債務整理を行うと、本人だけでなく家族の生活にも影響を及ぼします。

ここでは、債務整理でブラックリストに載る影響を解説するので、参考にしてください。

クレジットカードの作成や使用ができない

債務整理でブラックリストに載った場合、クレジットカードの作成や使用が制限される場合があります。カードを新規で申し込む場合、カード会社は信用情報を照会し、返済能力の有無を判断するためです。ブラックリストに載っていると返済能力を疑われるため、新規作成における審査が通らない可能性が高くなります。

また、クレジットカードを利用している場合も定期的に利用状況を審査しており、ブラックリストに載っていると強制解約されるケースが一般的です。

![]()

車や家購入時にローン・キャッシングなどの借り入れができない

債務整理でブラックリストに載った場合、車や住宅などのローン・キャッシングの借り入れができなくなります。ローンやキャッシングの審査では、信用情報を照会のうえ返済能力を判断するためです。

ブラックリストに載っていると、一般的に次のローン審査に通りにくくなります。

- 住宅ローン

- 自動車ローン

- 教育ローン

- 学資ローン

- カードローン

債務整理を行った場合、5〜7年ほどは車や住宅などの購入や教育にかかわる入学費用の借り入れが難しくなる点に注意が必要です。

![]()

賃貸審査に通りにくくなる場合がある

債務整理によりブラックリストに載っている場合、新たな賃貸借契約を結べない可能性があります。賃貸住宅の入居審査では、信用情報を照会するためです。住宅会社に債務整理した事実が知られた場合、審査に通りにくくなり、希望の賃貸住宅に住めないケースも少なくありません。

ただし、信用情報を参照しない信用系の保証会社を利用している物件を選ぶことで、審査に通る場合があります。また、不動産会社にあらかじめ債務整理の事情を伝えておくと、入居できそうな物件を案内してもらえる場合があるため、相談するのも手段の一つです。

子どものローンや賃貸契約などで保証人になれない

債務整理でブラックリストに載る場合、債務者に代わって返済の義務を負う保証人としての審査に通りにくくなります。保証人には返済能力が求められるため、審査にあたって信用情報を確認されるためです。

保証人がブラックリストに載っていると、返済能力がないと判断され、審査に通りにくくなります。例えば、子どもが奨学金を借りるときや賃貸契約時に保証人として認められない場合があります。ブラックリストに載ると、本人だけでなく、家族の契約にも影響を及ぼす可能性がある点を理解しておきましょう。

スマートフォンなどの分割払いができない

債務整理でブラックリストに載っていると、スマートフォンといった端末の分割払いが認められない可能性があります。分割払いは、金融機関が料金を立て替えている状態です。

分割払いで契約する際は信用情報が照会され、ブラックリストに載っていることが発覚すると、審査が通りにくくなります。そのため、審査結果によっては一括購入となる場合があります。

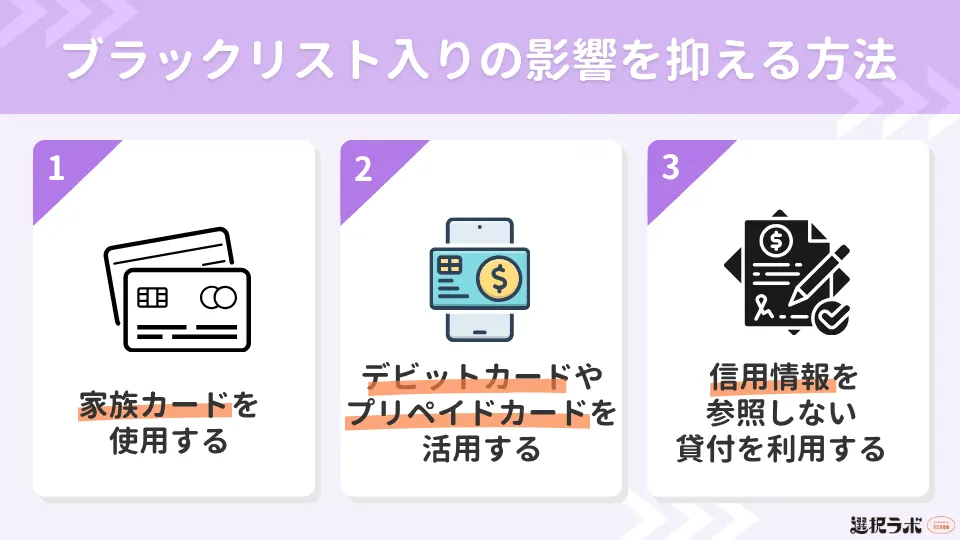

債務整理でブラックリスト入りした後に使える決済手段と貸付制度

債務整理でブラックリスト入りした後は、クレジットカードが使えなくなるなど生活への影響を心配する方も多いでしょう。しかし、代替手段を知っておくことで日常生活への影響を最小限に抑えることができます。

ここでは、債務整理後でも利用できる決済手段と貸付制度を解説します。

家族カードを使用する

債務整理でブラックリストに載った際、家族カードの使用は可能です。家族カードとは、契約者と配偶者や高校生を除く18歳以上の子どもなど、生計をともにする家族に対して発行できるクレジットカードです。

信用情報が登録されるのは、債務整理をした本人に限られます。例えば、夫が債務整理をした場合でも、妻の信用情報に問題なければ妻はカードを発行できます。

また、債務整理をした夫が妻名義の家族カードを利用しても問題ありません。債務整理後は家族カードを利用することで生活への影響を抑えやすくなります。

デビットカードやプリペイドカードを活用する

債務整理でブラックリストに載っても、デビットカードやプリペイドカードは利用できます。

デビットカードとプリペイドカードは、それぞれ次の特徴を持つカードをいいます。

| デビットカード | プリペイドカード |

|---|---|

| 利用したタイミングで銀行の預金口座からお金が引き落とされるカード | 事前に現金をカードにチャージして利用するカード |

デビットカードとプリペイドカードは信用情報の影響がなく、クレジットカードと同じシーンで利用できる点が特徴です。例えば、ネットショッピングやETCで利用できるのに加えて、契約店であればデビットカードやプリペイドカードを使って物品を購入できます。

信用情報を参照しない貸付を利用する

ブラックリストに載った場合でも、信用情報を参照しない貸付制度の利用が可能です。

次の制度では、信用情報を参照せず貸付してもらえる場合があります。

- 市区町村が行う生活福祉資金貸付制度

- 年金担保貸付制度

- 生命保険の契約者貸付制度

- 公務員共済

信用情報を参照しない貸付制度もあるため、緊急で資金が必要な場合に検討するのも手段の一つです。ただし、闇金も信用情報を参照せず貸付を行っています。貸付制度を利用する際は、財務局長または都道府県知事の登録を受けているかどうか必ず確認し、闇金には決して手を出さないようにしましょう。

ブラックリストの影響から考える債務整理の選び方

債務整理には種類があり、それぞれメリットとデメリットがあります。

ここからは、債務整理の選び方を紹介するので、ブラックリストの影響を踏まえたうえでご自身に合った方法を見つけましょう。

返済できる場合は任意整理

任意整理とは、裁判所を経由せずお金を貸した側となる債権者と交渉する手続きのことです。任意整理を行った場合は、返済に発生している利息のカットや無理のない分割払いで合意し、月々の返済負担を減らせます。

任意整理のメリットとデメリットは、以下の通りです。

| メリット | デメリット |

|---|---|

|

|

なお、任意整理の場合、ブラックリストに載るのは完済してから5年程度です。期間を延ばすことで返済が可能な場合は、任意整理を検討してみてください。

![]()

減額すれば返済可能な場合は個人再生

個人再生とは、裁判所経由で3〜5年の返済を目処に債務の一部を免除してもらう手続きです。自身での申し立ては難しいため専門家への依頼が必要ですが、利息のみを対象とする任意整理と比べて、個人再生は借金の元本そのものを減額できます。

個人再生のメリットとデメリットは、以下の通りです。

| メリット | デメリット |

|---|---|

|

|

官報とは、国が発行する機関紙で、破産や相続など裁判内容が掲載されます。なお、個人再生の場合、ブラックリストに載る期間は、完済日から5年ほどです。

マイホームを所有している場合は残せるため、借金が減額されれば返済できる方には、個人再生も有効な選択肢です。

※参照:裁判所|個人再生

返済が難しい場合は自己破産

自己破産とは、収入が見込めなかったり債務額が多額すぎたりして、返済の可能性が低い場合に行う手続きです。自己破産の手続きを行うことで、借金返済の義務を免れます。

自己破産のメリットとデメリットは、以下の通りです。

| メリット | デメリット |

|---|---|

|

|

自己破産の場合、ブラックリストに載る期間は免責許可が認められてから5〜7年程度です。借金の返済が現実的に不可能な場合は、自己破産の手続きも選択肢に入りますが、デメリットを考慮のうえで検討しましょう。

![]()

債務整理におけるブラックリストに関するQ&A

債務整理でブラックリストに載らないケースは?

債務整理でブラックリストに載らないケースは?-

過払い金請求のみで完結する場合、ブラックリストに載らない可能性があります。過払い金とは、消費者金融やクレジットカードなどの貸金業者に払い過ぎたお金のことです。

過払い金は貸金業者に過払い金返還請求が可能で、返ってきたお金は借入先の返済に充てられます。借入残高より過払い金の返済額が多い場合は、任意整理として扱われないため、ブラックリストに載りません。

過払い金返還請求を行う際の条件は、以下の通りです。

- 2010年以前に貸金業者から借り入れをしている場合

- 借金の完済から10年を過ぎていない場合

条件を満たしていなければ、過払い金返還請求を行えないため注意しましょう。

- 債務整理後ブラックリストに載っているか確認する方法は?

-

債務整理後、ブラックリストに載っているかどうかは信用情報機関に開示請求することで確認できます。

各機関の開示請求方法と手数料は、以下の通りです。

信用情報機関 株式会社シー・アイ・シー(CIC) 日本信用情報機関(JICC) 全国銀行個人信用情報センター(KSC) 開示請求方法 インターネット

郵送スマートフォンアプリ

郵送インターネット

郵送手数料 インターネット:500円

郵送:1,500円アプリ:700円

郵送:2,177円インターネット:800円

郵送:2,403円※料金は予告なく変更される場合があります。正確な情報は各公式サイトにてご確認ください。

※参照:株式会社シー・アイ・シー|手数料はいくらですか?また何で支払うことができますか?

※参照:株式会社日本信用情報機構|本人による開示申し込み(郵送)

※参照:一般社団法人全国銀行協会|郵送による開示手続開示請求方法や手数料は、信用情報機関によって異なります。どの機関に載っているか知りたい場合は、各機関の公式サイトに掲載されている加盟会員を調べてみると確認できます。

- 債務整理後でもローンは組めるの?

-

債務整理後でも、条件が揃うことでローンを組めます。

ローン審査に通る条件は、以下のとおりです。

- ブラックリストが解消されたタイミングを把握している

- 年収が安定している

- 同じ職場で勤務年数を重ねている

債務整理をしたからといって、永久的にローンが組めないわけではありません。ローンは、一定期間を経過し、条件が揃えば再び組めます。

![]()

- ブラックリストに載ったらどうすればいい?

-

ブラックリストに載ったからといって、すべての行動が制限されるわけではありません。

信用情報機関に事故情報が登録されている場合でも、次のように利用できるサービスはあります。

- 銀行口座の開設

- スマートフォンなど端末の契約

- 保険への加入

- 家族カードの利用

- デビットカード・プリペイドカードの使用

- 賃貸物件の契約

また、現金一括購入ができる場合は、車やスマートフォンの購入も可能です。

ただし、信用情報に事故情報が登録されると、ローンやクレジット契約に制限がかかるほか、家族に影響が及ぶ可能性もあります。現状に不安を抱いている場合は、専門家に相談して債務整理を進めることを検討してみましょう。

- ブラックリストの早期解除は可能?

-

ブラックリストの早期解除は一般的に難しいといえます。ただし、信用情報の回復を早められるケースも存在します。

ブラックリストの早期解除が認められる可能性があるケースは、以下のとおりです。

- 借金が時効によって消滅しており、消滅時効の援用ができる場合

- 信用情報に誤った情報が登録されている場合

時効の援用や登録内容に誤りがある場合は、正しく手続きすることで信用情報の回復を早められるため、早期解除できるケースがあります。上記のケース以外では、各信用情報機関の定めた期間が経過するのを待つ必要があるため、早期解除は難しい場合がほとんどです。

ブラックリストを理解して適切な債務整理を選ぼう

「ブラックリストに載る」とは、債務整理で信用情報機関に事故情報が登録されることを意味します。ブラックリストに載る期間は債務整理の種類によって異なりますが、5〜7年程度が目安です。債務整理を行うと子どもの奨学金や賃貸契約の保証人になれない可能性があるなど、家族の生活にも影響を及ぼすため、慎重に検討する必要があります。

自分に適した債務整理がわからない場合は、借金問題の専門家に相談するのも手段の一つです。シン・イストワール法律事務所は、債務整理に特化した法律事務所です。借金問題に不安を抱えている方は選択肢の一つとして考えてみましょう。

シン・イストワール法律事務所

債務整理専門に特化した法務事務所

元大手金融業者スタッフ在籍で債権者側の交渉・駆け引きに精通

メール相談24時間・電話相談年中無休で気軽に相談できる